Comment composer avec d’autres dettes quand le loyer devient impayé en hiver ?

- Comment composer avec d'autres dettes (crédit, charges, impôts) quand le loyer devient impayé en hiver ?

- Fixer un ordre de priorité réaliste (sans culpabiliser)

- Agir vite sur le loyer : contact, écrit, plan de paiement

- Composer avec les crédits : négocier avant l'incident

- Charges, énergie, eau : sécuriser l'essentiel et éviter les pénalités

- Impôts : demander un délai plutôt que subir une saisie

- Une méthode simple pour répartir un budget trop court

- Ne pas rester seul : qui contacter quand ça déborde

-

Questions fréquentes

- Dois-je payer mon crédit avant mon loyer pour éviter d'être fiché ?

- Est-ce que la trêve hivernale efface mes impayés de loyer ?

- Que dire exactement à mon bailleur si je ne peux pas payer ?

- J'ai des impôts en retard : je risque quoi si je ne réponds pas ?

- Je peux payer un peu de tout : est-ce une bonne stratégie ?

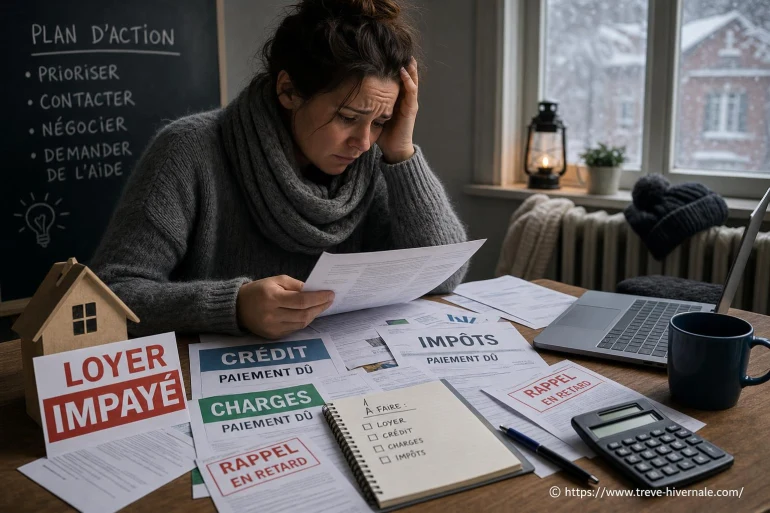

Quand le loyer commence à passer en impayé en plein hiver, le stress grimpe vite... et il ne vient pas seul. Souvent, il y a aussi un crédit auto, un prêt conso, des factures d'énergie, une taxe à régler, voire un retard d'impôts. Le piège classique, c'est de «faire au mieux» au mois le mois, en payant un peu partout, sans stratégie, jusqu'à bloquer totalement. L'objectif ici est simple : reprendre la main, protéger votre logement pendant la période de trêve hivernale, et remettre de l'ordre dans les autres dettes sans aggraver la situation.

Comment composer avec d'autres dettes (crédit, charges, impôts) quand le loyer devient impayé en hiver ?

En hiver, la priorité est souvent double : rester dans le logement et éviter l'effet domino (rejets bancaires, agios, coupures, contentieux). La trêve hivernale ne «supprime» pas la dette de loyer, mais elle modifie le contexte : vous avez un peu de temps pour négocier, organiser vos paiements et chercher des aides, au lieu de subir.

Fixer un ordre de priorité réaliste (sans culpabiliser)

Si votre budget ne permet pas de tout honorer, il faut hiérarchiser. Dans la pratique, on commence par ce qui protège la vie quotidienne et limite les risques rapides : le loyer courant (si possible) et les charges indispensables (énergie, assurance habitation). Un retard de crédit peut avoir des conséquences, mais un enchaînement de loyers impayés peut déclencher une procédure, et c'est ce que vous voulez éviter.

Point concret : si vous ne pouvez pas payer le loyer en totalité, viser un paiement partiel régulier peut montrer votre bonne foi, surtout si vous écrivez au bailleur en expliquant la situation et en proposant un plan.

Un bailleur et une banque préfèrent souvent un échéancier crédible à un silence total. La clé, c'est d'anticiper et de formaliser.

Ce qu'il faut regarder en premier sur vos relevés

Avant d'appeler qui que ce soit, faites une photo nette de votre situation : revenus à venir, dates de prélèvements, et montants «non négociables». Identifiez aussi les prélèvements qui déclenchent des frais si ça passe en rejet. Souvent, un simple ajustement de dates ou une suspension temporaire évite des dégâts.

Agir vite sur le loyer : contact, écrit, plan de paiement

Si le loyer devient impayé, le premier réflexe utile est d'écrire au bailleur (ou à l'agence) et de proposer un cadre : un paiement du loyer courant dès que possible, et un rattrapage étalé. Mieux vaut une proposition simple, chiffrée, et tenable qu'un engagement trop ambitieux qui cassera au bout de deux mois.

Ajoutez des éléments factuels : baisse de revenus, hausse de dépenses, incident ponctuel. Inutile d'entrer dans l'intime ; l'important est la cohérence. Et gardez des preuves : mail, courrier, accusé si besoin. Vous montrez ainsi votre bonne foi et vous préparez la suite si un échange avec une assistante sociale ou une commission devient nécessaire.

Composer avec les crédits : négocier avant l'incident

Quand un crédit pèse trop lourd, évitez d'attendre le prélèvement rejeté. Appelez l'organisme et demandez ce qui est possible : report d'échéance, modulation, ou réaménagement. Tout n'est pas accordé automatiquement, mais demander tôt aide. Le but est de dégager de l'air pour payer le logement et les charges vitales.

Attention : un report n'efface pas la somme, il la décale et peut augmenter le coût total. Mais à court terme, ça peut éviter un emballement. L'essentiel est d'obtenir une réponse écrite, ou au moins une trace (mail, espace client) : pas de promesse floue au téléphone.

Charges, énergie, eau : sécuriser l'essentiel et éviter les pénalités

En hiver, les factures d'énergie montent et les retards arrivent plus vite. Si vous êtes en difficulté, contactez le fournisseur : un échelonnement est souvent possible, et il vaut mieux le demander avant accumulation. Pour les charges locatives, clarifiez avec votre bailleur ce qui relève de la provision, ce qui est régularisé, et comment éviter que ça se transforme en blocage global.

Astuce concrète : si vous avez plusieurs factures en retard, payez d'abord celles qui empêchent des frais additionnels immédiats (pénalités, relances payantes) et celles qui conditionnent l'accès au logement (assurance habitation). C'est une manière de limiter les dégâts.

Impôts : demander un délai plutôt que subir une saisie

Pour les impôts, ne restez pas seul. L'administration propose des solutions de paiement quand la difficulté est réelle : demande de délai, étalement, adaptation des mensualités. Le plus efficace est de justifier brièvement (revenus, charges, impayé de loyer) et de proposer un montant mensuel réaliste.

Si vous recevez un courrier de relance, ne le mettez pas «de côté». Un échange rapide peut éviter que la situation ne s'aggrave. Là encore, ce qui compte est la traçabilité de votre démarche.

Une méthode simple pour répartir un budget trop court

Quand l'argent ne suffit pas, une méthode claire évite de payer au hasard. Voici une base qui fonctionne souvent, à adapter à votre cas :

- Logement : viser le loyer courant en priorité, même partiellement, et formaliser un rattrapage.

- Essentiels : énergie, eau, assurance habitation, alimentation, transport pour travailler.

- Dettes négociables : crédits, impôts, autres factures avec demande d'échéancier.

- Dettes à risque de frais : éviter les rejets en ajustant dates/prélèvements si possible.

Ce classement n'est pas «parfait», il est pragmatique. Il sert à stopper l'hémorragie, puis à reconstruire un plan stable.

Ne pas rester seul : qui contacter quand ça déborde

Si la situation vous échappe (plusieurs mois d'impayés, menaces de contentieux, accumulation de crédits), prenez rendez-vous avec une assistante sociale (commune, département, CAF selon votre situation) ou une structure d'accompagnement budgétaire. Vous pouvez aussi solliciter des dispositifs d'aide au logement selon votre profil, et monter un dossier avec les justificatifs. L'intérêt : faire reconnaître la difficulté, obtenir un appui, et parfois débloquer des solutions que vous ne voyez pas seul.

Gardez un dossier unique (papier ou numérique) : bail, quittances, relances, échéanciers, justificatifs de revenus, factures. Ce petit réflexe fait gagner un temps énorme quand tout s'accélère.

Questions fréquentes

Voici les questions qui reviennent le plus quand le loyer devient impayé et que d'autres dettes s'accumulent en hiver.

Dois-je payer mon crédit avant mon loyer pour éviter d'être fiché ?

En général, le logement et les charges essentielles passent d'abord, surtout si vous pouvez négocier un aménagement de crédit. Le plus sûr est de contacter l'organisme de crédit rapidement pour demander une solution, plutôt que de laisser un incident se produire.

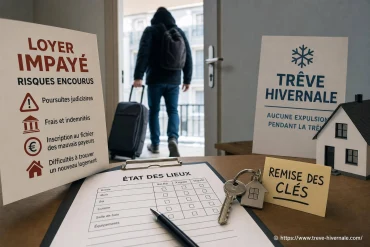

Est-ce que la trêve hivernale efface mes impayés de loyer ?

Non. La dette reste due. La trêve change surtout le rythme et le contexte des expulsions, ce qui vous laisse du temps pour négocier, chercher des aides et mettre en place un plan de remboursement.

Que dire exactement à mon bailleur si je ne peux pas payer ?

Dites la situation en termes simples, proposez un montant de paiement réaliste et un calendrier, et confirmez par écrit. Un message clair et chiffré vaut mieux qu'une explication longue et floue.

J'ai des impôts en retard : je risque quoi si je ne réponds pas ?

Le risque principal est l'escalade des relances et des procédures de recouvrement. Répondre tôt et demander un échéancier permet souvent d'éviter que la situation ne se durcisse.

Je peux payer un peu de tout : est-ce une bonne stratégie ?

Pas toujours. «Saupoudrer» peut conduire à rester en retard partout. Mieux vaut sécuriser le logement et l'essentiel, puis négocier des échéanciers pour le reste, avec des montants tenables.

Dernier levier qui marche mieux qu'on ne le pense : sécurisez votre «mois suivant» en bloquant une petite réserve dès qu'un revenu tombe, même modeste. Quelques dizaines d'euros mis de côté avant de payer le reste peuvent éviter un rejet, une pénalité, ou un déplacement imprévu - et cette micro-marge redonne vite un peu de contrôle sur les autres dettes.

👉 Lire aussi: Comment éviter les impayés de loyer à l'avenir ? et Coupure d'électricité pendant la trêve hivernale : ce que dit la loi et Squat pendant la trêve hivernale : quelles obligations pour le propriétaire ?

A propos de nous : Fanny Givrefeu

Je m’appelle Fanny Givrefeu et je suis passionnée par la solidarité et les questions de logement. Depuis plusieurs années, je m’intéresse de près à la trêve hivernale et à ses enjeux pour les locataires comme pour les propriétaires. Sur ce site, je m’efforce de vulgariser les textes de loi et de donner des conseils pratiques pour mieux traverser cette période particulière. Mon objectif est d’informer et d’accompagner chacun, en rendant le droit accessible à tous. N’hésitez pas à me contacter pour toute question ou témoignage à partager !